개미는 난리났는데 여의도는 "LG화학 분사는 호재" 왜? - 머니투데이

LG화학 물적 분할에 대한 증권업계 반응은 긍정 일색이다. 애널리스트, 펀드매니저 등 모두 한목소리다. 이번 분사를 통해 배터리 사업의 가치를 재평가할 수 있다는 점에 주목하는 분위기다.

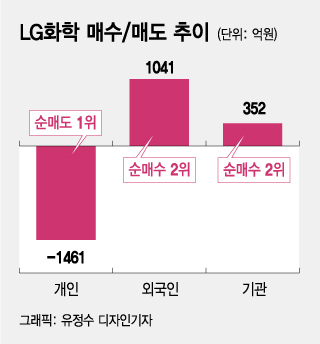

기존에는 LG화학 내부에 석유화학 등 여러 사업부가 섞여 있어 제대로 된 평가를 받지 못했다는 얘기다. 소액 주주들의 강한 반발과 대조된다.

|

| LG화학 여수 NCC 공장 전경. /사진제공=LG화학 |

한상원 대신증권 연구원은 “(LG화학의 전지사업부 분할이) 악재보다는 호재로 작용할 가능성이 더 크다”며 “전지사업의 가치가 재평가받는 계기가 될 수 있기 때문”이라고 했다. LG화학보다 생산 규모가 작은 중국 CATL의 시가총액이 78조원인 반면 LG화학은 45조원에 불과하다는 것이다.

한 연구원은 “전기차 배터리 사업에 CATL과 동일한 밸류에이션 기준을 적용할 때 LG화학의 전지사업 가치는 59조원에 이른다”며 “더욱이 물적 분할에는 2~3개월이 소요되는데 IPO는 그 이후에나 가능하고 그때까지는 LG의 전지사업에 대한 가치는 LG화학에 반영될 필요가 있다”고 했다.

황유식 NH투자증권 연구원도 “글로벌 FI(재무적 투자자) 유치 혹은 IPO(기업공개)를 진행할 경우 배터리 사업은 현재보다 높은 가치로 평가될 전망”이라며 “분사 전에는 석유화학 등 다수 사업부와 혼재돼 있을 경우 디스카운트 받는 경우가 일반적이지만 분사 후로는 CATL 등 글로벌 전지 기업과 직접 비교를 통해 제 가치가 반영될 수 있다”고 했다.

결국 투자자들의 우려와 달리 LG전지의 가치가 오르면 모회사인 LG화학 주가 역시 올라 주주들에게도 이익이라는 것이다. 최소 2~3개월이 걸리는 LG전지 상장 전까지는 LG화학 지분 가치가 더 조명될 수 있다는 분석도 나온다. 물론 상장 이후에도 LG화학의 지배력이 사라질 가능성이 작기 때문에 실적도 연결 반영된다.

|

펀드 매니저들은 “개인투자자들의 불만은 일부분 이해하지만 기업 가치 측면에서 보면 분할은 긍정적”이라고 평가했다.그러면서 “물적분할을 통과시키기 위한 주주총회에서 반대표를 던지는 기관은 많지 않을 것”이라고 예상했다.

A 자산운용사 대표는 “투자자들이 간과하는 것이 ‘투자 없이 성장할 수 없다’는 점”이라고 말했다. 이어 “배터리는 유형자산을 기반으로 하는 사업”이라며 “내부에서 자금을 지원을 해줘야 하는데 인적분할을 하게 되면 연결고리가 끊기게 된다”고 지적했다. 인적분할을 할 경우 유상증자를 통해 자금을 조달해야 하는데 충분한 자금이 유입되기 어렵다는 설명이다.

그는 개인투자자들의 불만에 대해 “배터리 사업이 분리돼 나간다는 정서적 불안감이 큰 것 같다”고 지적한 뒤 “배터리사업에 대한 100% 지분을 원했던 투자자들은 실망스럽겠지만 물적분할 자체는 기업가치에 영향은 없다”고 말했다. C 투자자문사 대표도 ”기업가치 개선을 위한 선택이기 때문에 기관투자자들이 반대표를 던지기 어려울 것“이라고 말했다.

2020-09-17 19:11:00Z

https://news.google.com/__i/rss/rd/articles/CBMiN2h0dHBzOi8vbmV3cy5tdC5jby5rci9tdHZpZXcucGhwP25vPTIwMjAwOTE3MTY1NzQyMjQ1MzDSAT1odHRwczovL20ubXQuY28ua3IvcmVuZXcvdmlld19hbXAuaHRtbD9ubz0yMDIwMDkxNzE2NTc0MjI0NTMw?oc=5

52782704326349

Bagikan Berita Ini

0 Response to "개미는 난리났는데 여의도는 "LG화학 분사는 호재" 왜? - 머니투데이"

Posting Komentar