대출비교, 네이버는 되는데 우리는 왜… 역차별에 우는 금융사 - 조선비즈

카카오·네이버 시장 진출 앞두고 금융사 불만

네이버(NAVER(035420))의 금융시장 진출이 본격화되면서 은행을 중심으로 역차별에 대한 불만이 커지고 있다. 정부가 핀테크 기업에만 규제를 풀어주고 은행 같은 기존 금융사에는 여전히 강한 규제를 들이대고 있어서다. 핀테크 기업의 규모가 작을 때야 문제될 게 없었지만 네이버나 카카오(035720)같은 대형 정보기술(IT) 기업이 핀테크 시장에 본격적으로 뛰어든 만큼 게임의 규칙을 새로 정해야 한다는 주장이 커지고 있다.

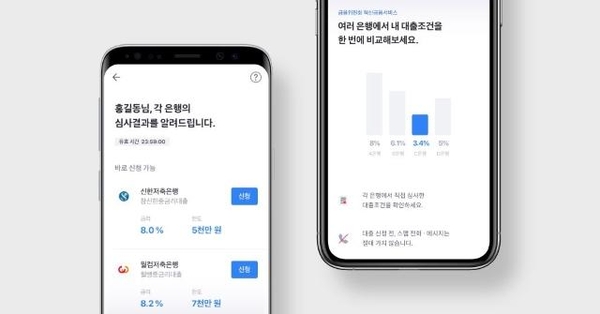

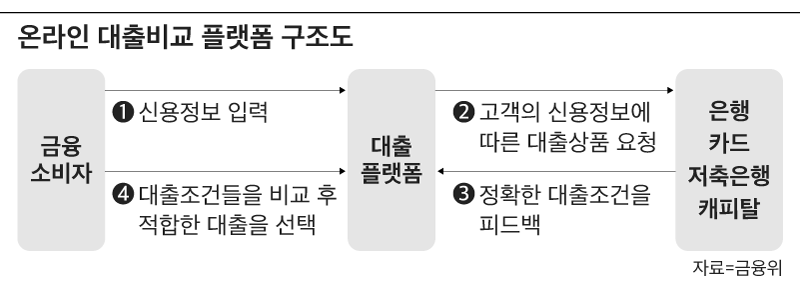

25일 금융권에 따르면 최근 논란이 되고 있는 건 온라인 대출비교 플랫폼이다. 온라인 대출비교 플랫폼은 대출신청자의 정보를 바탕으로 여러 금융사의 대출상품을 비교해 가장 유리한 대출상품을 추천해주는 서비스다. 얼핏보면 간단해보이지만 현행법상 금융사는 이 서비스를 제공할 수 없다. 대출모집인은 1개 금융회사와만 대출모집 위탁계약을 체결하도록 한 '1사 전속주의' 규제 때문이다. 금융위는 대출모집인의 과당 경쟁이 불건전 영업행위를 일으키고 가계부채에도 안 좋은 영향을 준다고 보고 2010년 '1사 전속주의' 규제를 도입했다.

한 핀테크 기업 관계자는 "금융 소비자 입장에서는 여러 은행 홈페이지를 들어가볼 필요 없이 한 곳에서 자신의 조건에 맞는 대출 상품을 비교하고 고를 수 있게 됐다"며 "핀테크 기업이 내놓은 서비스 가운데 가장 인기가 많고 이용자가 많은 서비스 중 하나"라고 설명했다.

국내에서 가장 많은 이용자를 보유한 토스도 작년 8월 온라인 대출비교 플랫폼을 출시했다. 지난 5월 기준으로 토스의 온라인 대출비교 플랫폼을 통한 누적 대출 신청 건수는 960만건, 누적 승인 금액은 87조원에 달한다. 토스가 처음 서비스를 내놨을 때는 저축은행 4곳만 대출상품을 비교할 수 있었는데 지금은 시중은행을 포함해 16개 금융회사로 확대됐다. 토스의 대출비교 플랫폼이 인기를 끌자 콧대 높은 시중은행까지도 문을 연 셈이다.

핀테크 업계의 두 공룡인 카카오페이와 네이버파이낸셜도 온라인 대출비교 플랫폼 서비스에 뛰어들 것으로 보인다. 카카오페이는 작년 10월 혁신금융서비스 지정을 받고 오는 8월 출시를 준비 중이고, 네이버파이낸셜도 대출 관련 서비스를 계속 준비하고 있다. 금융권 관계자는 "네이버나 카카오는 이미 강력한 플랫폼을 가진 사업자이기 때문에 이들이 대출비교 플랫폼을 내놓으면 앞서 비슷한 서비스를 출시한 핀테크 기업들과는 파급 효과가 비교가 되지 않을 것"이라고 말했다.

핀테크 기업의 온라인 대출비교 플랫폼을 지켜만 보던 시중은행과 금융지주사 내부에서도 더는 손을 놓고 있어서는 안 된다는 목소리가 나오고 있다. 네이버나 카카오가 온라인 대출비교 플랫폼에 뛰어드는데 은행이나 카드사는 핀테크 기업이 아니라는 이유로 사업을 못하게 하는 건 명백한 역차별이라는 반응이다.

한 시중은행의 디지털 담당 임원은 "소비자 편익의 관점에서 보면 기존 금융사가 대출비교 플랫폼을 하는 게 가장 좋다"면서 "그동안 핀테크 생태계 활성화라는 명분에서 가만히 지켜봤지만 네이버나 카카오 같은 생태계 파괴자에게는 서비스를 허가해주고 은행은 못 하게 하는 건 납득하기 힘들다"고 말했다.

금융위는 1사 전속주의 규제 자체를 없애는 방안도 검토 중이다. 하지만 핀테크 기업에 한해서 1사 전속주의 규제를 없앨지, 기존 금융사까지도 규제를 없앨지는 아직 정해지지 않았다. 금융권에서는 마이데이터 사업권을 딴 은행이나 카드사에 한해서라도 관련 규제를 없애줘야 한다는 목소리가 나온다.

한 금융지주 임원은 "온라인 대출비교 서비스는 금융 플랫폼에 꼭 있어야 하는 핵심적인 기능 중 하나인데 이를 핀테크 기업만 가능하게 해주는 건 공정한 경쟁이라고 할 수 없다"며 "마이데이터 사업권을 가진 금융사라든지 명확한 기준을 정부가 제시해줘야 논란이 없을 것"이라고 말했다.

2020-06-24 21:00:00Z

https://news.google.com/__i/rss/rd/articles/CBMiR2h0dHBzOi8vYml6LmNob3N1bi5jb20vc2l0ZS9kYXRhL2h0bWxfZGlyLzIwMjAvMDYvMjQvMjAyMDA2MjQwMzIzNC5odG1s0gFDaHR0cHM6Ly9tLmJpei5jaG9zdW4uY29tL25ld3MvYXJ0aWNsZS5hbXAuaHRtbD9jb250aWQ9MjAyMDA2MjQwMzIzNA?oc=5

CBMiR2h0dHBzOi8vYml6LmNob3N1bi5jb20vc2l0ZS9kYXRhL2h0bWxfZGlyLzIwMjAvMDYvMjQvMjAyMDA2MjQwMzIzNC5odG1s0gFDaHR0cHM6Ly9tLmJpei5jaG9zdW4uY29tL25ld3MvYXJ0aWNsZS5hbXAuaHRtbD9jb250aWQ9MjAyMDA2MjQwMzIzNA

Bagikan Berita Ini

0 Response to "대출비교, 네이버는 되는데 우리는 왜… 역차별에 우는 금융사 - 조선비즈"

Posting Komentar